Por Aldo Abram*

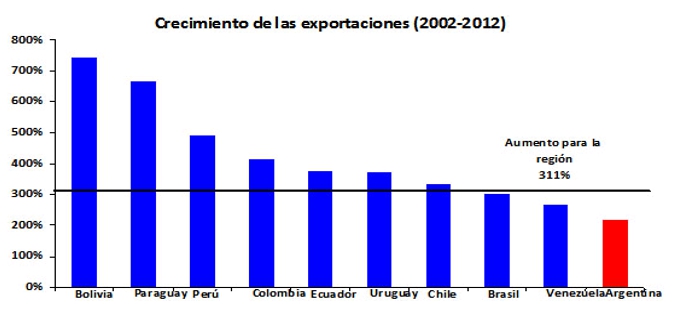

Cuando el gobierno habla del actual modelo, lo presenta como “proexportador” y se basa en la impresionante evolución de las ventas al exterior que, desde 2002, acumulan casi un 220% de incremento. Sin embargo, cuando miramos qué ocurrió, en el mismo período, con los restantes países de la región, vemos que todos tuvieron un crecimiento de sus exportaciones superior al de la Argentina. Conclusión: un contexto internacional favorable impulsó las ventas locales al exterior, a pesar de que el “modelo” actuó como un lastre.

No es de extrañar. Es imposible pensar que políticas económicas como las retenciones y los cupos a la exportación pueden ser un incentivo. Sin embargo, hacia adelante la perspectiva es peor. Te preguntarás, ¿no era que un mayor dinamismo de Brasil y una buena cosecha garantizaban un buen 2013?

La evolución de las exportaciones ha sido decreciente hasta el primer trimestre de 2013, a pesar de que la economía brasileña muestra una lenta mejora en su tasa de crecimiento. Es que los vecinos pueden querer comprar más productos en el exterior; pero los productores argentinos tienen que poder proveérselos a un precio competitivo respecto del de otros países. Y, ahí, empiezan nuestros problemas. Las crecientes restricciones a las importaciones obligaron a muchos productores a usar insumos locales de menor calidad y mayor precio; por lo que sus bienes finales son peores y más costosos. Por otro lado, se dificulta la posibilidad de bajar costos produciendo con stocks mínimos (“just in time”), aún en el caso de proveedores locales que incorporan insumos importados que pueden ser trabados en su ingreso al país. Todo esto es una mochila pesada a la hora de competir en los mercados mundiales.

Por otro lado, el Banco Central deprecia la moneda nacional para cobrar un creciente impuesto inflacionario y transferírselo al gobierno para que financie sus excesos de gasto; pero, con el cepo, no reconoce plenamente la devaluación del peso en el tipo de cambio oficial. Actualmente, el gobierno les paga, a quiénes producen bienes exportables, alrededor del 60% del valor real de sus dólares y esta diferencia se ampliará a medida que pase el tiempo. El problema es que la inflación sí se refleja totalmente en los costos de los productores que pierden competitividad. Ejemplo de ello, son las economías regionales y aquellas industrias que son relativamente menos eficientes, que ya han empezado a tener dificultades para poder producir a precios atractivos para los compradores extranjeros. Este impacto negativo tenderá a agravarse y, cada vez, mayor cantidad de sectores tendrán que reducir su nivel de actividad, inversión y empleo.

Es cierto, se está levantando la cosecha de soja, no estará a la altura de las expectativas más optimistas; pero no será mala. Por lo tanto, las exportaciones crecerán en los próximos meses. Sin embargo, cuando el productor vea que le pagan alrededor del 40% de lo que vale su producto afuera, contra más de 60% que cobraba en 2011, y se de cuenta de que, en 2014, será peor (cercano a 30%), invertirá mucho menos en la próxima siembra. Por lo tanto, los rendimientos serán menores e, incluso, en muchas áreas marginales de producción, no se va a sembrar. Es decir, aún el sector más eficiente de la economía va a tener serios problemas de competitividad gracias al cepo cambiario. Por ello, no extrañaría que, luego de un repunte coyuntural, volvamos a ver que las exportaciones se desaceleran e, incluso, vuelven a caer.

Algunos plantean que el problema se resuelve con un desdoblamiento cambiario. Por ejemplo, haciendo que gran parte de las exportaciones y las importaciones pasen por el actual “cepo”, pero llamándolo “comercial”, y se permita que el, hoy, mercado paralelo funcione legalmente como un tipo de cambio “financiero” o “turista”, por el que se realicen el resto de las operaciones. Esto puede permitir algún alivio coyuntural del aumento de la brecha y, por ende, brindar una brisa de aire al ahogo de los exportadores. Sin embargo, estos seguirán dependiendo de un “dólar oficial” que no reflejará la verdadera depreciación del peso y, por ende, no se resolverá nada, sólo demora un poco la crisis.

Entonces, ¿la única solución es devaluar? Error, esa pregunta asume la versión oficial de que “impusimos el cepo para no devaluar”; lo cual es falso. Lo que se deprecia es el peso y el Banco Central lo ha devaluado fuerte para cobrarnos el impuesto inflacionario que le ha estado transfiriendo al gobierno, para que financie sus excesos de gasto. Sin embargo, desde fines de 2011, no refleja esa pérdida de valor en el tipo de cambio oficial. De la misma forma, a principios de 2007, el gobierno intervino el INDEC para que no muestre el verdadero incremento del índice de precios al consumidor o, a principios de este año, “congeló” los precios en los hipermercados, para “ocultar” la verdadera inflación en las góndolas. El problema es que la mentira tiene patas, y vida, cortas.

Decir que el INDEC debería mostrar la verdadera inflación, de alrededor de 25%, en lugar del “dibujo” actual de poco más de 10%, ¿es pedir más inflación? No, es reconocer la realidad, que es lo que debería hacer el Banco Central con el valor del peso, que hoy debe rondar, como mucho, un octavo de dólar. Pueden seguir mintiéndose a sí mismos y a todos los argentinos; pero a costa de agravar los problemas y de que la realidad se imponga en forma desordenada, derivando en una típica crisis cambiaria y bancaria argentina.

¿Hay solución? Sí, pero no sin costo, ya que el daño está hecho. Sin embargo, se puede atenuar actuando sobre los problemas de fondo que nos llevaron a esta situación. El primero, un gasto público desmadrado que ha llevado a saquear al Banco Central, obligándolo a cobrarnos un creciente impuesto inflacionario y, al perder solvencia, implementar el nefasto cepo actual. Habrá que aprovechar su licuación inicial para, en un tiempo prudencial, reordenarlo reasignando eficientemente los recursos y, a partir de allí, hacer un manejo austero del erario público.

El segundo, son las políticas que han destruido la credibilidad y la seguridad jurídica de la Argentina, incentivando a los argentinos y extranjeros a huir de los activos locales y refugiarse en los del exterior. Una justicia cada vez más dependiente del poder político, cuya capacidad de defender los derechos ante los atropellos del gobierno de turno se diluye; expropiaciones o confiscaciones de empresas sin respetar los pasos que marca la ley, la Constitución Nacional y los acuerdos internacionales; las ilegales retenciones o cupos a la exportación; los “congelamientos” que se sustentan en normas inexistentes y en la capacidad de daño de un gobierno que usa arbitraria y hegemónicamente el poder; los ataques contra la libertad de expresión; la impunidad de la creciente corrupción; y una lista interminable a la que cada uno puede ir agregando lo que su buena memoria le permita.

Si convencemos a los argentinos y al mundo que no volveremos a avasallar sus derechos, entre ellos el de propiedad, puede ser que decidan volver a traer sus ahorros e inversiones. Esto permitiría superar más rápido los costos sociales y económicos de los desmanejos políticos de los últimos años.

* Director Ejecutivo de Fundación Libertad y Progreso.

Publicado en la revista «Desafío Exportar», Mayo 2013.